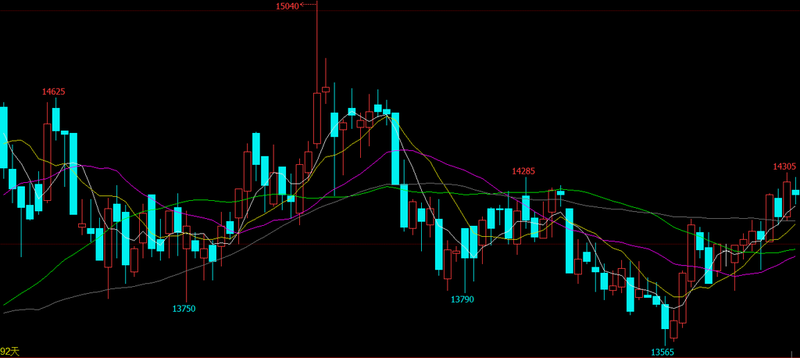

SMM7月7日讯:沪铝1709合约自6月中旬触及1月16日来的低点后展开了一波反弹,截止7月7日10:33分已涨近5%。是什么力量令铝价结束了长达2个月的下跌之势,再度反升?铝市基本面是否支撑这样的涨势?

基本面分析

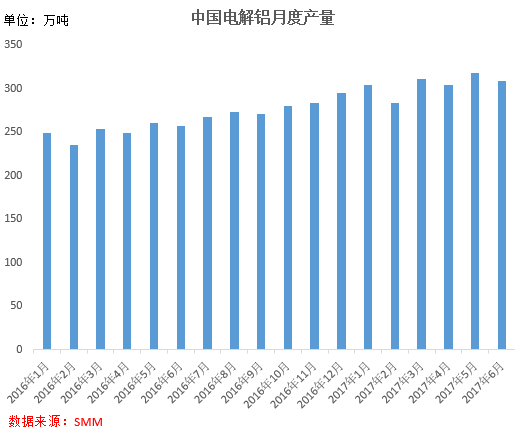

铝市供应方面,据上海有色网数据统计,6月中国电解铝产量309.1万吨,同比增加20.2%,日均产量为10.3万吨,上半年国内电解铝总产量1829.6万吨,同比增加21.7%。6月国内年化运行产能为3760.7万吨,较去年同期增加632.7万吨。

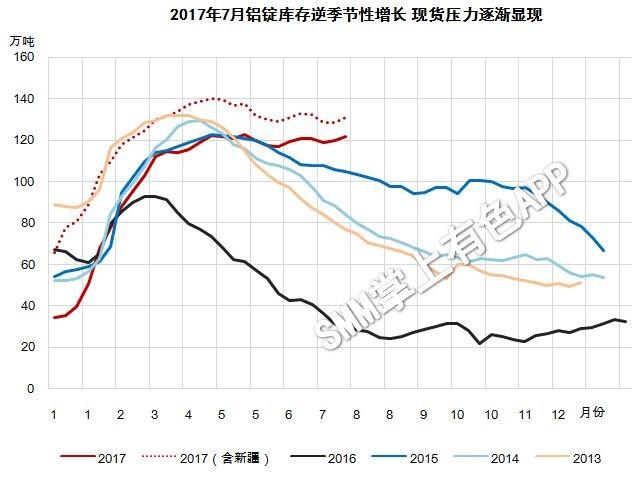

而在消费旺季之下,电解铝库存仍未出现明显的下滑,7月6日库存再度回升至121.8万吨。

从以上数据来看,2017年国内电解铝产量、总产能非但未因“供给侧改革”减少,反而呈现大幅增加态势,供应方面对铝价形成打压作用。

库存方面,据上海有色网数据统计,国内五地铝锭社会库存自2017年以来持续走高,并在5月5日触及多年库存高点,而在消费旺季之下,电解铝库存仍未出现明显的下滑,7月6日库存再度回升至121.8万吨。从上图可见,近期铝锭库存逆季节性增长,处于多年来的高位水平。

目前,产量增加、库存高企仍是悬在铝价上面的利剑,并未对价格形成支撑。

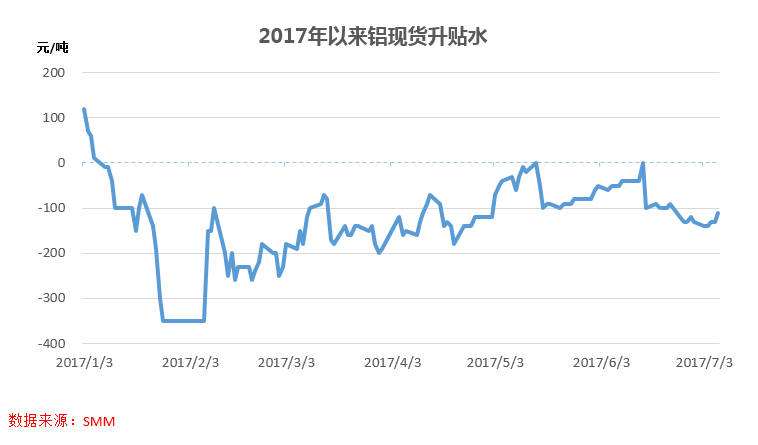

消费方面,因铝现货跟涨不及时,自六月中旬以来,现货贴水扩大,呈现出“期强现弱”的状态。

纵观基本面,并不足以支撑此轮铝价上涨,那究竟是受何因素推动?上海有色网认为主要系部分地区减产消息,致市场臆测国内铝供应将减少。

自6月中旬伊始,屡有减产消息传出,具体如下:

6月20日,山东魏桥集团旗下电解铝宣布开始实施减产25万吨电解铝产能,预期10日内减产完成。

7月1日,新疆东方希望有色金属有限公司开始停产,当天停产33台电解槽,后续停产规模仍不确定。

7月5日,河南省政府引导3家电解铝企业退出长期停产电解铝产能50万吨。

6月底,工信部召集中国铝业、国家电投集团等10家企业召开会议,但并未给出电解铝供给侧改革未给出具体减产目标。昨日,各省入京汇报供给侧改革去产能情况,再度引发市场的广泛关注。因此,减停产及政策层面的消息是本轮铝价上涨的主导因素。但上海有色网认为,在减产的背后市场却忽视了那些新增的产能。

6月20日,据上海有色网统计,近期复产的电解铝厂主要有甘肃东兴、四川博眉、曲靖铝业、广西银海、宁夏青铜峡,复产规模超过50万吨。

6月27日,伊电集团在河南省范围内有偿取得50万吨/年的产能置换指标。

截止至7月3日,内蒙古华云新材料有限公司年产78万吨电解铝项目继续投产,已经启动240台电解槽,通电产能约30万吨,后续电解槽预计9月中旬完成通电投产。

综上所述,SMM认为,7月政策面、减产消息提振铝价,但基本面压制仍存,现货也将掣肘期铝,短期价格呈现宽幅震荡。

苏公网安备32061202001088号

苏公网安备32061202001088号